2022: Será o fim da isenção do ICMS na Geração Distribuída em Minas Gerais?

É sabido por todos os envolvidos em empreendimentos de geração distribuída que o Estado de Minas Gerais concede isenção do pagamento do ICMS incidente sobre a tarifa de energia consumida compensada com a energia injetada pela unidade consumidora com geração distribuída. Mas o que poucos sabem é que o dia 31/12/2022 foi estabelecido como […]

Isenção do ICMS na Geração Distribuída

É sabido por todos os envolvidos em empreendimentos de geração distribuída que o Estado de Minas Gerais concede isenção do pagamento do ICMS incidente sobre a tarifa de energia consumida compensada com a energia injetada pela unidade consumidora com geração distribuída. Mas o que poucos sabem é que o dia 31/12/2022 foi estabelecido como prazo para o fim da isenção do ICMS na geração distribuída em Mina Gerais.

Leia também: Quais tributos incidem na Geração Distribuída em Minas Gerais.

Minas Gerais foi bem além do Convênio 16/2015 e concedeu ISENÇÃO do ICMS mais abrangente para os projetos de energia solar fotovoltaicos com potência instalada até 5MW, incluindo todas as modalidades previstas na REN 482: geração junto a carga, autoconsumo remoto, de empreendimentos de múltipla unidade consumidora e geração compartilhada.

O limite da potência estabelecido no Convênio 16/2015 é de 1MW. Em Minas Gerais esse limite aplica-se apenas aos empreendimentos de fontes não solar (como a hidráulica, biomassa, biogás, etc) nas modalidades de autoconsumo remoto e geração junto à carga.

É importante esclarecer que é inconstitucional a concessão de benefícios fiscais de ICMS pelos Estados, em termos divergentes do que está estabelecido pelo CONFAZ. Portanto, o benefício mineiro para fonte solar com potência instalada até 5MW, em todas as modalidades de GD, viola o Convênio 16/15.

No entanto, em 2017, foi editada a Lei Complementar nº 160/2017, convalidada pelo Convênio CONFAZ 190/2017, que estabeleceu regras de regularização de todos os benefícios fiscais concedidos de forma irregular (inconstitucional), inclusive os dispositivos da legislação mineira que ampliou a isenção para fontes solar com potência instalada até 5MW, em qualquer modalidade de geração distribuída.

Você sabe do que se trata a lei complementar nº 160 de 07/08/17?

A Lei Complementar nº 160/2017 (LC 160/17) trouxe regras para o perdão dos créditos de ICMS, constituídos ou não, oriundos das isenções, dos incentivos fiscais e dos benefícios fiscais ou financeiros fiscais, instituídos pelos Estados em desacordo com a Constituição Federal.

Em síntese, a LC 160/17, regulamentada pelo Convênio ICMS 190/17, convalidou benefícios fiscais concedidos de forma irregular pelos Estados e Distrito Federal em detrimento das regras previstas na Constituição Federal.

A intenção da LC 160/17 e do Convênio CONFAZ 190/17 foi de trazer segurança jurídica aos contribuintes do ICMS, que na chamada “guerra fiscal” dos Estados e Distrito Federal foram atraídos por benefícios fiscais de redução/isenção do imposto em troca da realização de investimentos dentro do território fiscal da unidade federada instituidora dos benefícios.

Com a publicação do Convênio 190/17, foram perdoados e anistiados todos os créditos tributários concedidos via benefícios fiscais, instituídos por legislação estadual/distrital sem cumprimento das regras estabelecidas nos Convênios do Confaz, publicados até 08/08/2017.

Prazo para encerramento da isenção do ICMS na geração distribuída em Minas Gerais

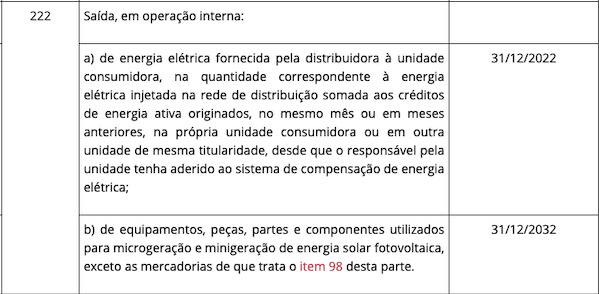

Em 29/12/2018, o Governo de Minas publicou o Decreto nº 47.602, de 28/12/2018, que alterou o Regulamento do ICMS – RICMS/MG, concedendo a isenção aos empreendimentos de fonte solar na Geração Distribuída. Nessa alteração, o RICMS definiu a data de vigência do benefício: o “item 222 a)” Parte 1, Anexo I, terá vigência até 31/12/2022 e o “item 222 b)” até 31/12/2032.

Isenção do ICMS Geração Distribuída em Minas Gerais

O prazo para fruição do benefício concedido por Minas está de acordo com a LC 160/2017, que prevê que o prazo não pode ultrapassar 31 de dezembro do quinto ano posterior à produção de efeitos da legislação mineira, quanto àqueles destinados à manutenção ou ao incremento das atividades comerciais, desde que o beneficiário seja o real remetente da mercadoria.

Com isso, soma-se 5 anos ao ano de publicação da lei mineira que concedeu isenção (lei 22.549/2017) e prorroga o benefício para 31/12/2022.

A prorrogação da isenção foi de apenas 5 anos porque o Governo de Minas enquadrou a Geração Distribuída como uma atividade comercial e, por isso, a manutenção do benefício da isenção para fonte solar irá vigorar até 31/12/2022 (quinto ano posterior à produção dos efeitos da isenção dos projetos de fonte solar até 5MW).

Como solucionar esse problema?

Entendemos que o Governo mineiro se equivocou ao considerar os projetos de geração distribuída como atividade comercial, que, na nossa opinião, é uma típica atividade industrial, porque é inerente ao processo de compensação de energia elétrica que haja a injeção de carga no sistema de distribuição. Essa injeção, por sua vez, tem origem na unidade geradora, que é industrial.

Se considerada como atividade industrial, a Geração Distribuída se enquadraria no inciso I, do §2ª, do art. 3º da LC 160/2017, e o prazo de vencimento da isenção seria 31/12/2032.

Art. 2o O convênio a que se refere o art. 1o desta Lei Complementar poderá ser aprovado e ratificado com o voto favorável de, no mínimo:

(…)

§ 2o A unidade federada que editou o ato concessivo relativo às isenções, aos incentivos e aos benefícios fiscais ou financeiro-fiscais vinculados ao ICMS de que trata o art. 1o desta Lei Complementar cujas exigências de publicação, registro e depósito, nos termos deste artigo, foram atendidas é autorizada a concedê-los e a prorrogá-los, nos termos do ato vigente na data de publicação do respectivo convênio, não podendo seu prazo de fruição ultrapassar:

I – 31 de dezembro do décimo quinto ano posterior à produção de efeitos do respectivo convênio, quanto àqueles destinados ao fomento das atividades agropecuária e industrial, inclusive agroindustrial, e ao investimento em infraestrutura rodoviária, aquaviária, ferroviária, portuária, aeroportuária e de transporte urbano, bem como quanto àqueles destinados a templos de qualquer culto e a entidades beneficentes de assistência social; (Redação dada pela Lei Complementar nº 170, de 2019) (nosso destaque)

A solução mais rápida para manutenção da isenção até 31/12/2032 é o imediato enquadramento da Geração Distribuída como atividade industrial.

Uma outra saída é a aprovação no Confaz de uma alteração no Convênio 16/15 para ampliar a isenção do ICMS no Sistema de Compensação de Energia Elétrica para todas as fontes com potência instalada até 5 MW, em todas as modalidades de geração previstas na REN 482/12., convalidando a última lei mineira que ampliou a isenção do ICMS nesses exatos termos (Lei 23.762, de 06 de janeiro de 2021).

Posição do Governo de Minas sobre o vencimento da isenção

Até o momento não há pronunciamento do executivo de Minas Gerais ou mesmo do Instituto Integrado de Desenvolvimento Econômico – INDI, se a isenção prevista no item 222a), parte 1, do Anexo I, do RICMS/MG, será prorrogada ou se o enquadramento da Geração Distribuída será alterado para atividade industrial, de forma que a isenção perdure até 31/12/2032.

Acreditamos que o tema está no radar do Governo de Minas, juntamente com a Secretaria de Estado da Fazenda e o INDI, pois o fim da isenção do ICMS na geração distribuída em MG, impediria a expansão de novos projetos no segmento da energia renovável e sustentável, em especial para aqueles projetos já implantados.

Razões para postergação do benefício até 31/12/2032

A redução da carga tributária, por meio da isenção atrai novos investimentos para o Estado de MG, gera crescimento na economia e novos empregos, beneficia os consumidores.

Apoiar o investimento no setor da geração distribuída, colabora com a obtenção de energia sustentável, com utilização de menos recursos naturais, como o hídrico e, o melhor, sem prejuízos de degradação ao meio ambiente.

Além disso, fomentará as empresas a aderirem a agenda ESG, alinhado aos Objetivos de Desenvolvimento Sustentável (ODS) 7 e 11 da ONU, contribuindo, direta e indiretamente, para a proteção do planeta e prestando especial atenção à qualidade do ar, gestão de resíduos municipais e outros.

A geração distribuída é um modelo de negócio inovador, que garante energia limpa e acessível, confiável, sustentável e renovável para todos os consumidores mineiros.

Ficou alguma dúvida? Fique à vontade para deixá-la nos comentários ou, se preferir, entre em contato com a gente. Nós estamos prontos para te ajudar!

Esse artigo foi escrito pela advogada associada Adriana Cruz e pelo sócio Thiago Bao Ribeiro.

{kind=link}